Descubra se seu condomínio tem débitos de tributos mesmo com a prestação de contas aprovada.

Independente da sua função você poderá evitar surpresas de multas para o condomínio, somente com a leitura do livro, de forma rápida e eficiente.

Mesmo tendo uma empresa de Contabilidade/Administração de Condomínios que cuida da parte fiscal, os condomínios tem recebido multas pela falta de pagamento de tributos com serviços de:

- Limpeza;

- Jardinagem;

- Manutenção de elevadores;

- Pintura;

- Contratações de Pessoas físicas;

- Contratação de Micro Empreendedor Individual;

- Obras, etc.

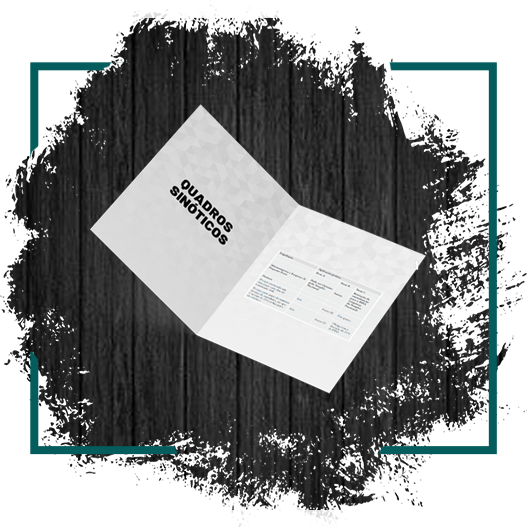

No LIVRO impresso, você encontrará 08 Quadros Sinóticos (como a figura acima).

Além do Livro impresso, você terá um QR CODE com ÁUDIO BOOK (Áudio Livro), em – MP3 PLAYER, para você ouvir pelo celular, com explicações dos CASOS PRÁTICOS como um GUIA.

Ouça um trecho do ÁUDIO BOOK (via MP3):

Estes dois mecanismos de CONTROLE no Livro impresso – 1)os Quadros Sinóticos e 2)o Áudio Book, foram inseridos, para que não seja necessária a leitura de dezenas de Legislações por você, otimizando tempo e solucionando o problema imediatamente.

Quem é a professora MICHELE LORDÊLO?

Auditora Condominial desde 2004, CEO do Grupo Lordêlo, Doutora em Educação, Professora em 5 Pós-Graduações no segmento condominial, na disciplina de Auditoria e Gestão de Condomínios, Conselheira do CRC-BA, Coordenado da Comissão de Contabilidade, Auditoria e Gestão de Condomínios do CRC/BA e Palestrante.

“Quando recebi o convite para prefaciar essa obra pensei logo! Vindo de Michele Lordêlo tem qualidade na escrita. Acompanho já há algum tempo sua trajetória profissional, fui seu orientador do Doutorado em Educação e fico muito orgulhoso como educador em perceber o seu progresso profissional e em especial na temática abordada. A autora desta obra milita desde 2004 com auditorias condominiais e se tornou uma referência estadual e nacional neste segmento.

PREFÁCIO escrito pelo Dr. Antônio Carlos Ribeiro da Silva (ACR).

Graduado em Ciências Contábeis, Doutor em Desenvolvimento Curricular, Professor, Presidente do Conselho Regional de Contabilidade do Estado da Bahia – CRCBA, Autor de 8 (oito) livros.

O Livro é um GUIA, indicado para:

- Dono de Administradora ou Contabilidade;

- Colaborador que trabalha em Administradora/Contabilidade ou da área administrativa do Condomínio;

- Auditor Contábil ou que possui empresa de Auditoria.

- Conselheiro Fiscal que necessita dar Parecer sobre as contas do Condomínio.

- Síndico, responsável pelo Condomínio, que deve monitorar as contratações e apresentar as contas em Assembleia, apresentar débitos;

- Condômino que não deseja ser surpreendido com débitos tributários e quotas extras.

- Este tema ainda interessa a Consultores, Advogados, Prestadores de Serviços e Estudantes de Graduação, de Pós-Graduação e de Cursos Presenciais e On-line.

Vejam o que estão falando do Livro:

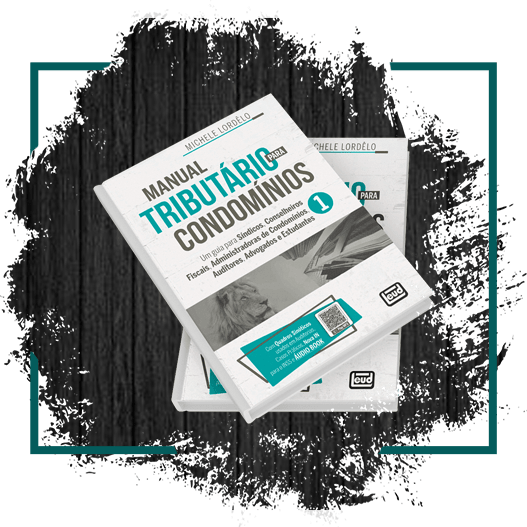

LIVRO

- Obra inédita (impressa) c/casos práticos

- Metodologia usada no Grupo Lordêlo

- Com nova Legislação e interpretação

- Livro elaborado pela principal referência em Auditoria Condominial do Brasil

QUADROS SINÓTICOS

- Síntese do Livro em poucas páginas

- Compreensível por quem não é da área, para saber delegar.

- Otimiza tempo de leitura de várias Leis

ÁUDIO BOOK (MP3)

- Ouça onde e quando quiser pelo celular

- É um guia onde você ouve explicações da autora de casos práticos

- Com orientações dos quadros sinóticos e casos práticos.

Manual Tributário para Condomínios

Clique para ver os conteúdos de cada Capítulo do Livro:

1 AS FONTES DO DIREITO E A HIERARQUIA DAS LEIS PARA A ANÁLISE DAS OBRIGAÇÕES TRIBUTÁRIAS NOS CONDOMÍNIOS

1.1 Introdução

1.2 As Fontes do Direito

1.3 A Hierarquia das Leis

2 CONDOMÍNIO EDILÍCIO

2.1 Considerações iniciais

2.2 Condomínio edilício

2.3 Natureza jurídica

2.4 Personalidade jurídica

2.5 Inscrição no CNPJ

3 TRIBUTOS E A OBRIGAÇÃO TRIBUTÁRIA

3.1 Tributos

3.1.1 Conceito

3.2 A Obrigação tributária

3.2.1 Objeto

3.2.2 Obrigação tributária principal

3.2.3 Obrigação tributária acessória

3.3 Fato gerador

3.4 Sujeito ativo

3.5 Sujeito passivo

3.6 Contribuinte

3.6.1 Responsável

3.6.2 Capacidade tributária

3.7 Base de cálculo

3.8 Alíquota

3.9 Crédito tributário

4 ESPÉCIES DE TRIBUTOS E MODALIDADES DE TRIBUTAÇÃO

4.1 Espécies de tributos

4.1.1 Os Impostos

4.1.2 As Taxas

4.1.3 As Contribuições de melhoria

4.1.4 Empréstimos compulsórios

4.1.5 Contribuições sociais

4.2 Modalidades de tributação

4.2.1 Lucro presumido

4.2.2 Lucro real

4.2.3 Simples nacional

4.2.4 Micro Empreendedor Individual (MEI)

5 INSS E CASOS PRÁTICOS APLICADOS A CONDOMÍNIOS

5.1 Condomínio contratando empresa do lucro presumido e lucro real

5.1.1 Retenção da contribuição para o INSS na contratação de pessoa jurídica

5.1.1.1 Obra de construção civil

5.1.1.2 Manutenção e reparo de elevadores

5.1.1.3 Retenção da contribuição para o INSS na contratação de empresa com desoneração da folha de pagamento

5.1.1.4 Dispensa de retenção da contribuição para o INSS – regras gerais

5.1.1.5 Dispensa de retenção da contribuição para o INSS na construção civil

5.1.1.6 Empreitada

5.1.2 Quadros sinóticos usados em auditorias contábeis condominiais

5.1.2.1 Quadro sinótico geral da retenção da contribuição para o INSS

5.1.2.2 Quadro sinótico para aplicação de percentuais na apuração da base de cálculo da retenção para a contribuição do INSS

5.1.3 Nova Legislação

5.1.3.1 Aferição Indireta na Construção Civil

Casos Práticos e Áudio Book- (Áudio Livro) para a Comunidade VIP do Programa “Capacitar na Prática para Gestores Condominiais” (CPGC)

5.2 Casos práticos aplicados a condomínios – empresas do lucro presumido e lucro real

5.2.1 Caso 1 – Cessão de mão de obra: serviços de limpeza, conservação e zeladoria

5.2.2 Caso 2 – Cessão de mão de obra: serviços de limpeza, conservação e zeladoria

5.2.3 Caso 3 – Cessão de mão de obra: serviços de limpeza, conservação e zeladoria

5.2.4 Caso 4 – Cessão de mão de obra: serviços de limpeza

5.2.5 Caso 5 – Empreitada: obra na fachada do edifício

5.2.6 Caso 6 – Obra de construção civil – obra de pavimentação asfáltica

5.3 Condomínio contratando empresa optante pelo simples nacional

5.3.1 Serviços de pintura

5.3.2 Manutenção e reparo de elevadores (condomínio contratando empresa optante pelo Simples Nacional)

5.3.3 Serviço de portaria

5.3.4 Serviços de vigilância por meio de monitoramento

5.3.5 Empresas que não podem optar pelo simples nacional

5.4 Quadros sinóticos

5.4.1 Quadro sinótico dos anexos do simples nacional (Seção III – das alíquotas e base de cálculo)

5.4.2 Quadro sinótico das atividades do simples nacional

5.4.3 Quadro sinótico da atividade de construção civil no simples nacional

5.5 Casos práticos aplicados à condomínios – empresas do simples nacional

5.5.1 Caso 1 – Manutenção predial

5.5.2 Caso 2 – Serviços de limpeza

5.5.3 Caso 3 – Instalação de aparelhos de ar condicionado

5.5.4 Caso 4 – Serviços de paisagismo

5.5.5 Caso 5 – Serviços de Auditoria Contábil em condomínio

5.5.6 Caso 6 – Serviços Advocatícios

6 CONTRATAÇÃO DE MICRO EMPREENDEDOR INDIVIDUAL (MEI)

6.1 Quadro sinótico do Micro Empreendedor Individual (MEI)

6.2 Casos práticos aplicados à condomínios – empresas do MEI

6.2.1 Caso 1 – Serviços de estofador

6.2.2 Caso 2 – Serviços de hidráulica

6.2.3 Caso 3 – Obras de alvenaria (pedreiro)

7 INSS NA CONTRATAÇÃO DE PESSOA FÍSICA

7.1 Retenção da contribuição para o INSS no pagamento à pessoa física

7.2 Filiação, inscrição no RGPS e documentos recebidos pelo condomínio na contratação de pessoa física

7.2.1 Notas Fiscais

7.2.1.1 Nota Fiscal de Serviços Eletrônica (NFS-e) de pessoa física

7.2.1.2 Nota Fiscal Avulsa

7.2.2 Recibo de Pagamento a Autônomo (RPA)

7.3 Quadro sinótico na contratação de pessoa física

7.4 CASOS PRÁTICOS APLICADOS À CONDOMÍNIOS – CONTRATAÇÃO DE PESSOA FÍSICA

7.4.1 Caso 1 – Pessoa física: Serviços de pintura

7.4.2 Caso 2 – Pessoa física: Serviços de digitalização de documentos

7.4.3 Caso 3 – Pessoa física: Serviços de informática

8 REMUNERAÇÃO DO SÍNDICO

8.1 INSS sobre a remuneração do síndico

8.2 Quadro sinótico da remuneração do síndico

8.3 Casos práticos aplicados à condomínios – remuneração do síndico

8.3.1 Caso 1 – Síndico com isenção do valor da quota condominial

8.3.2 Caso 2 – Síndico com isenção do valor da quota condominial e com remuneração

“A obra nos revela com muita propriedade a experiência de quase duas décadas de Michele Lordêlo na área e a dificuldade de quem lida ou revisa a documentação condominial. O Manual Tributário para Condomínios é uma obra incontornável para aquele que busca excelência em sua profissão e finca o pé como uma das mais importantes para a nossa área”.

EPÍLOGO escrito pelo Dr. Rodrigo Karpat.

Especialista em direito imobiliário e condomínio. Coord. de Direito Condominial na Comissão Especial de Direito Imobiliário OAB-SP e Membro da Comissão Especial de Direito Imobiliário OAB Nacional.

-

Adquira enquanto durar o estoque!

-

01 Livro Impresso

-

01 QR CODE dentro do Livro com explicações de Casos Práticos

-

Frete Grátis

De acordo com as Leis 12.965/2014 e 13.709/2018 (LGPD), que regulam o uso da Internet e o tratamento de dados pessoais no Brasil, ao me inscrever, autorizo Michele Lordêlo, representante do Grupo Lordêlo a enviar notificações por e-mail ou outros meios e concordo com sua Política de Privacidade.

© © 2021 – Direitos Reservados. Grupo Lordêlo . Michele Lordêlo.

Programa Capacitar na Prática.